当前,我国经济发展进入新常态,改革开放进入攻坚区和深水区,五大发展理念、结构性改革引领经济发展方式转变,互联网+、云计算等现代信息技术正深刻改变着人们的生产生活方式,支撑经济增长新要素正渐次显现。在这个大背景下,要使济宁实现综合实力进入全省第一方阵、鲁西科学发展高地建设走在西部前列、确立淮海经济区中心城市地位、与全省同步提升全面建成小康社会“四大目标”,深入分析拉动全市经济增长的产业、要素、动力演变情况,理清新形势下经济发展的机遇和挑战,探索新常态下全面、实效、准确的经济发展新思路是十分必要的。

一、经济增长演变分析

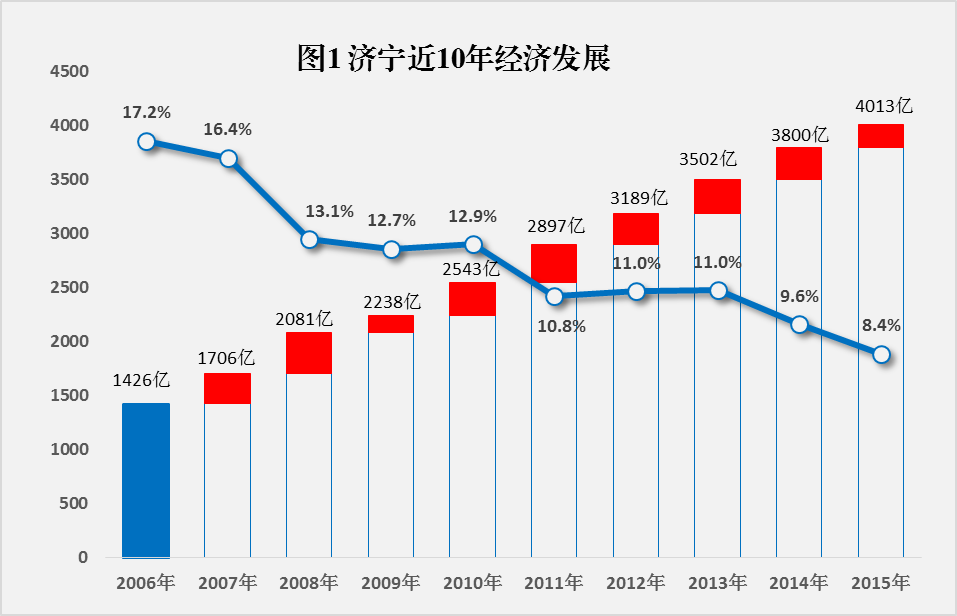

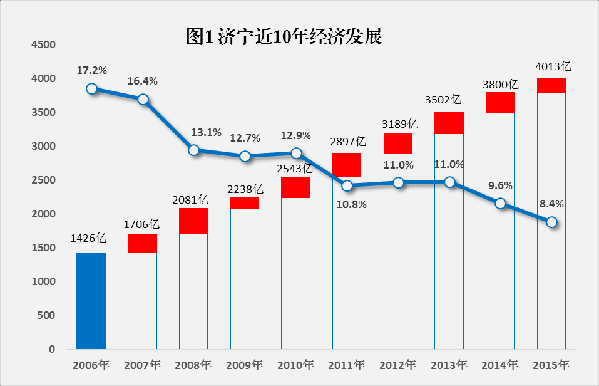

考察近10年济宁经济发展,恰好经历了“十一五”和“十二五”两个计划期,10年GDP总量年均增277.95亿元。在“十一五”期间,全市GDP总量从2005年的1233.61亿元增加到2010年2542.81亿元,五年净增1309.20亿元;在“十二五”期间,全市GDP总量2015年突破四千亿,达到4013.12亿元,比2010年净增1470.31亿元;从历史上看,“十二五”期间是GDP增量最多的时期。

从10年经济增长率看,济宁经济增长步伐逐步放缓趋势显著,经济增长率由2006年17.2%较高增幅回落到2015年的8.4%,10年下降8.8个百分点;受国际金融危机影响,2008年经济增长率比2007年下降3.3个百分点,回落到13.1%,2014年经济增长率破10,回落到9.6%;“十二五”时期济宁经济增速明显放缓,年均增长10.1%,比“十一五”时期的14.4%低4.2个百分点。

二、经济结构贡献率演变分析

贡献率是分析经济效益的一项综合指标,用于分析研究区域经济增长中各部门的贡献大小,某部门的贡献率越大,对研究区域的贡献就越大。产业部门贡献及贡献率、需求拉动及拉动率、地区贡献及贡献率亦是经济增长分析经常用到的指标,本文遵循典型性和重要性原则,选取产业结构、需求结构、就业结构、地区结构等4部门经济结构作为研究对象,选取2006年至2015年10年数据深入分析拉动经济增长的产业、要素发展情况。

本文贡献率采用标准计算方法,假设整个国民经济活动被划分为n个部门,则n个部门贡献率总和等于100。

某部门对经济增长的贡献率=本部门增加值增量/GDP增量×100%。

在计算各部门贡献率时应剔除价格变动因素,规定同一研究时期,按可比价口径计算增加值。

(一)产业贡献率演变分析

优势产业随着经济发展不断更替,研究掌握产业演变规律不仅是基础性的工作,更是制定宏观经济政策和地区经济发展方向的重要参考依据。

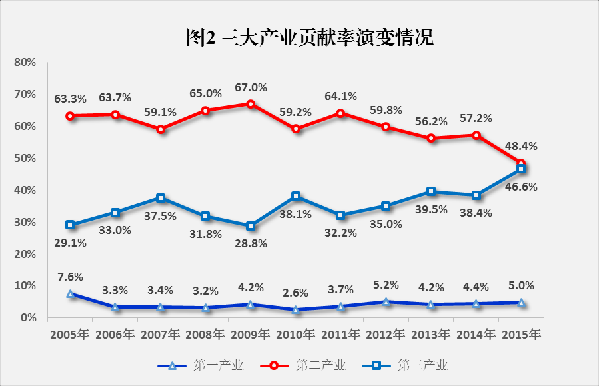

1、三大产业贡献率。按照本文贡献率的计算方法得出近10年三大产业贡献率演变情况。总的来看,近10年第二、第三产业结构呈现剪刀形走势,第二产业占GDP比重平滑回落,第三产业平稳上行,第一产业走势稳定,三次产业结构走势基本符合经济发展规律。从两个计划期看,“十一五”时期,产业结构调整处于“试水”期,三次产业对全市经济增长的贡献波动较大。2006年,第二、第三产业对经济增长贡献率差距为30.7,2009年差距最大,达到38.7,2010年二者贡献率差距回落到21.1。“十一五”时期第二产业对经济增长的贡献占主要角色,贡献率达到62.4%,第一产业为3.3%,第三产业为34.3%;“十二五时期”,产业结构提速调整,“十二五”末期,第三产业对经济增长贡献率比第二产业略低1.8个百分点。“十二五”时期,三次产业对经济增长的贡献率分别为4.0%、50.5%、45.5%,其中第二产业下降11.9个百分点,第三产业提升11.2个百分点。

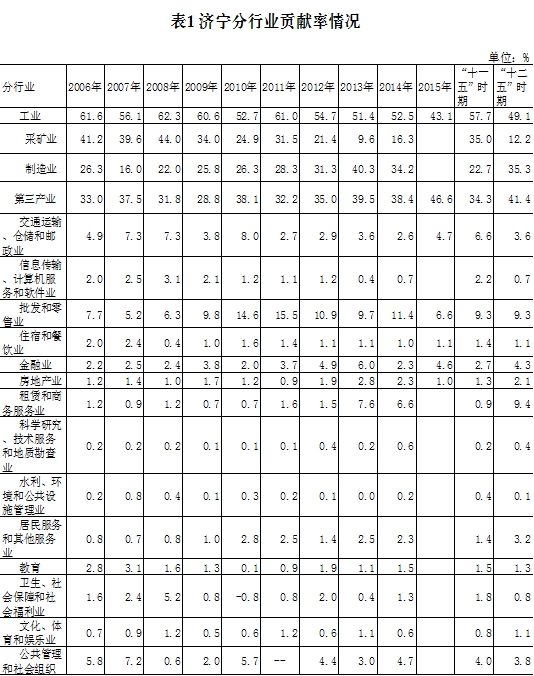

2、分行业贡献率。根据国民经济行业分类方法,选取工业中的采矿业、制造业和服务业中的交通运输、仓储和邮政业、信息传输、计算机服务和软件业、批发和零售业、住宿和餐饮业、金融业、房地产业、租赁和商务服务业、科学研究和技术服务业、水利、环境和公共设施管理业、居民服务和其他服务业、教育、卫生和社会工作、文化、体育和娱乐业、公共管理、社会保障和社会组织共16个行业分析他们对经济发展的贡献大小。

“十一五”时期,工业部门内采矿业虽对经济增长的贡献作用占主导地位(贡献率高出制造业12.3个百分点),但贡献逐年弱化,制造业对经济增长的贡献作用愈来愈突出。“十一五”末期,制造业贡献反超采矿业,达到26.3%,超出采矿业(贡献率24.9%)1.4百分点。“十二五”时期,工业部门结构优化升级步伐加快,“十二五”时期制造业对经济增长的总贡献率达到35.3%,高于“十一五”时期12.6个百分点,工业部门产业结构调整成效显著。

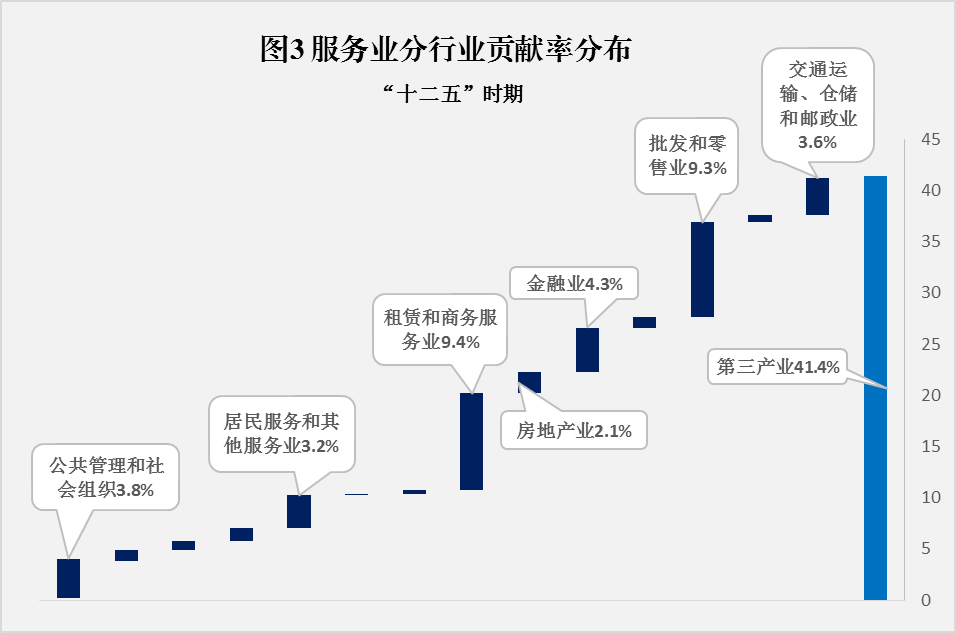

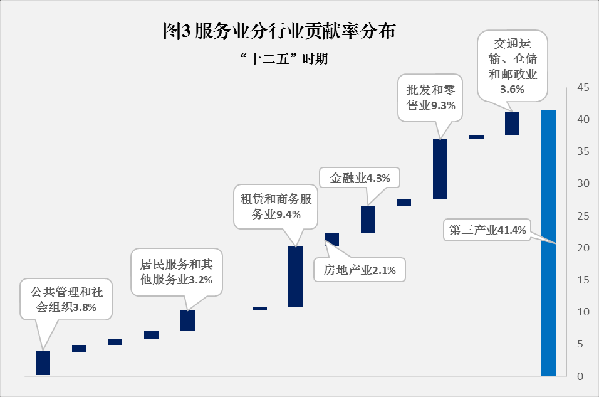

“十二五”时期,第三产业部门内部对经济增长的贡献作用较大的有租赁和商务服务业、交通运输、仓储和邮政业、批发和零售业、公共管理和社会组织、居民服务和其他服务业及金融业,以上行业对经济增长的贡献率均在2个百分点以上。较“十一五”时期,交通运输、仓储和邮政业、公共管理和社会组织及住宿和餐饮业对经济增长的拉动力度弱化;租赁和商务服务业、金融业、房地产业、居民服务和其他服务业及文化、体育和娱乐业拉动作用增强;两个计划期批发和零售业对经济增长的拉动作用持平。观察第三产业部门内部贡献率演变情况,产业对经济增长的拉动波动性较大,显示了结构调整中不稳定性特点。

(二)需求贡献率演变分析

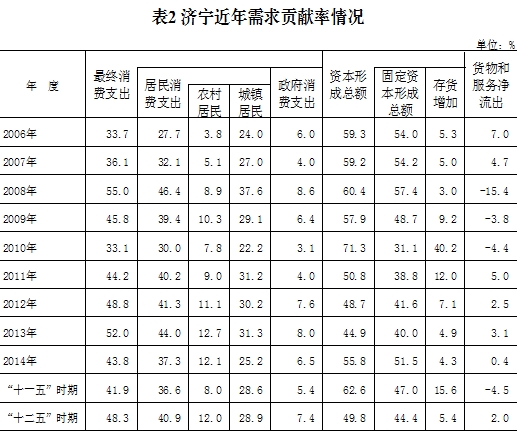

需求结构是反映经济结构合理性的重要指标,通过分析近年需求贡献率演变情况,显示全市需求结构优化调整仍然“在路上”。“十二五”时期,最终消费支出、资本形成总额、货物和服务净流出三大需求对全市经济增长的贡献率分别为48.3%、49.8%、2.0%,最终消费支出对经济增长的贡献率略低于资本形成总额1.5个百分点,投资在“三驾马车”中贡献仍然较大。观察“十一五”、“十二五”两个计划期,济宁市最终消费支出对经济增长的贡献率呈波动型上升态势,2014年,贡献率达43.8%,虽比2006年提升10.1个百分点,但比2011年回调0.4个百分点,2015年三大需求还没有最终数据,预计需求结构将持续优化,以消费需求为主的格局将确立,2015年,固定资产投资增长13.9%,比上年下滑2.1个百分点,虽然社会消费零售总额比去年下降2.3个白分点,但全市居民人均消费支出增长稳定,公共财政预算支出增长10.4%,比去年提升1.4个百分点。

居民消费支出中农村居民消费支出对全市经济增长的贡献比较稳健,“十二五”时期农民居民消费支出贡献率为12.0%,高于“十一五”时期4.0个百分点。2014年,农村居民消费支出贡献率为12.1%,比2006年提升8.3个百分点,比2011年提升3.1个百分点。2015年,农民居民人均消费支出比同期增长11.9%,高于城镇居民5.2个百分点,预计2016年农民居民消费支出对全市经济增长的贡献将持续提升。

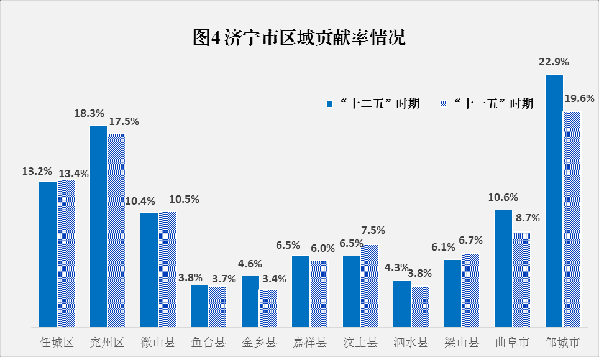

(三)区域贡献率演变分析

观察“十一五”、“十二五”两个计划期,区域贡献率大小与各区域经济总量位次基本相当。“十二五”时期,邹城市、兖州市、任城区、曲阜市、微山县对全市经济增长的贡献率分别为22.9%、18.3%、13.2%、10.6%、10.4%,其中曲阜市贡献率较“十一五”时期前移一个位次,赶超微山县,这主要是因为两区域产业结构不对等。2015年曲阜市服务业占GDP比重达55.7%,高于微山县(44.1%)11.6个百分点,经济发展新常态下,服务业能加快孕育新兴产业和新生动力,有效缓解经济下行压力,微山县对资源依存度较高,尤其是煤炭价格大幅下跌,影响经济总量缩水、经济增幅下滑。

初步测算,“十二五”时期,中心城区(任城、兖州)对全市经济增长的贡献率达到40%左右,东部地区(微山、邹城、曲阜、泗水)达到近50%,西部(金乡、鱼台、嘉祥、汶上、梁山)达到近30%,要充分发挥东部龙头带动作用,优化升级中心城市,扶持壮大西部区域,持续打造新的区域经济增长极。

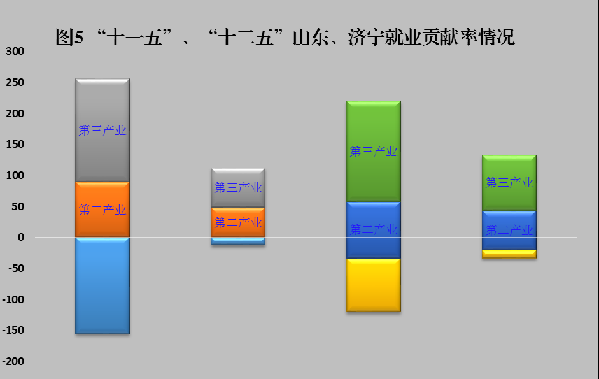

(四)就业贡献率演变分析

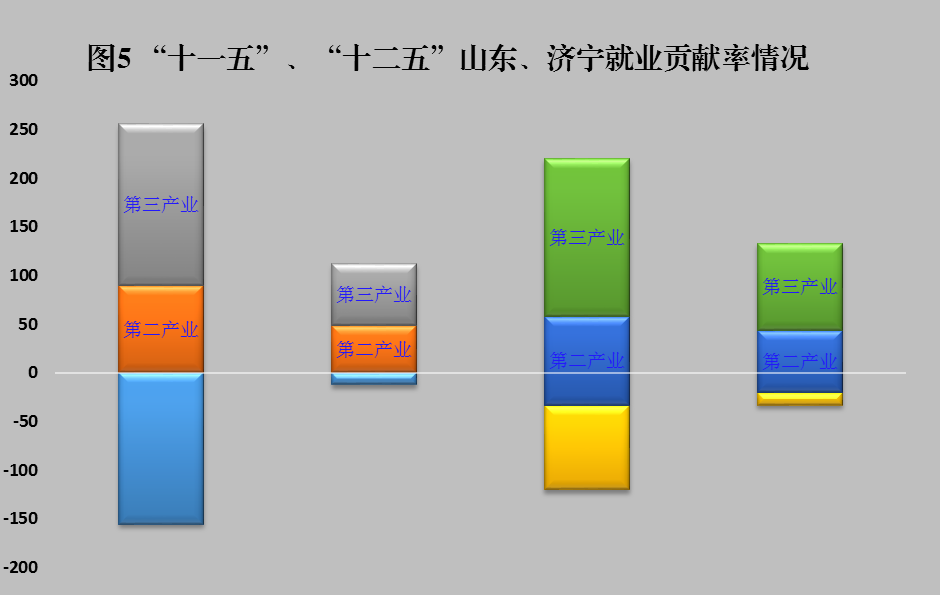

2014年底,济宁全社会就业人数比“十一五”末期增加68万人,其中,第一产业下降30万人,第二、三产业分别增加值43万人、55万人。“十二五”时期,第二、三产业就业贡献率(某产业就业人数增量与就业总增量之比)分别为54.9%、97.2%,济宁新增就业岗位的97.2%由第三产业提供,第三产业增加值每增长1个百分点,平均增加就业岗位就达1.08万人,比第二产业多0.3万人。可见大力发展第三产业对就业的扩大有明显的带动作用。较全省平均水平,全市三次产业就业贡献率结构需进一步优化,“十二五”时期,济宁第三产业就业贡献率虽比“十一五”时期提升了43.4个百分点,但低于全省68.8个百分点,差距比“十一五”时期呈扩大之势。

三、新常态下经济结构调整的明显特征

“十二五”时期全市经济经济结构调整呈现了一些新特点,支撑经济增长的产业、要素发生了转变,主要有以下几个明显的特征。

(一)经济增长格局发生变化。过去几十年,由于经济基础薄弱,国内外优良的发展环境,较易借鉴和复制的先进科学技术及市场管理方法,投资和出口的强势拉动,传统行业的旺盛发展等因素,全市经济保持在较高位增长,具有明显的增长优势。世界金融危机以后,出口拉动疲软,投资机会缺乏,产业创新缓慢等因素拖累了新生动力和产业的孕育和成长,尤其是“十二五”时期“三期叠加”新常态特征凸显,掣肘了全市经济一贯保持的高速增长,经济增幅大幅下滑。2014年全市货物和服务净流出总额同比增长3.2%,比2011年回落47.2%,2015年全市固定资产投资总额增长13.9%,比2011年回落6.1个百分点,2015年全市地区生产总值增长8.4%,比2011年回落2.0个百分点

(二)增长要素格局发生逆转。国家着力加强供给侧结构性改革,提高供给体系质量和效率,增强经济持续增长动力,原来经济增长依赖资源、传统产业、投资拉动的格局已成为历史,拉动经济增长的要素已发生变化,传统工业、服务业逐渐被高新技术产业、先进服务业代替,资本输出和流入更加谨慎。“十二五”时期,制造业对全市经济的拉动作用反超采矿业,先进服务业拉动作用增强,传统服务业弱化,以消费支出拉动为主的需求格局将确立,服务业对扩大就业的作用愈来愈显著。目前正处于新旧增长动力尚未完全转化的时期,如何寻找到科技进步、产业升级的突破口,为全市经济发展增加推力,成为正在着重思考的问题和课题。

(三)工业产业加速分化。工业是孕育高新技术产业和新生动力的温床,但“十二五”时期工业经济两极分化趋势明显,主要体现在两个方面。一是同质企业中两极分化显著,从水泥、化工、电力等行业内部利润分布情况看,利润向大企业和创新型企业集中,2015年高新技术企业605家,比去年增加45家,高新技术产业对全市经济增长的贡献率近10%,部分同质小企业和传统企业在经济下行压力下逐渐变成空壳僵尸企业;二是工业产业两级分化初显,新能源、新材料、新工艺、新领域产业提速发展,煤炭开采等落后产能逐渐被淘汰,部分产业空心化趋势显现。从工业产品产量看,全市80%的纳统能源产品产量连续多年下降,2015年水泥下降8.1%,钢材下降7.2%,2014年降幅分别为12.3%、6.8%。

(四)区域经济整合发展初步开启。济宁“十三五”经济发展规划提出四大战略目标,尤其是鲁西科学发展高地建设走在西部前列、确立淮海经济区中心城市地位两大目标,并在全市规划构建“一体两翼、三带协同、板块支撑”的区域发展格局,体现了区域经济发展的新思路和新举措。济宁在西部经济隆起带中,2014年法人单位数约占西部的比重为25%,2013年约占24%,2012年约占22%;2014年经济总量(GDP)占21.9%,2013年占21.7%,2012年占21.8%;济宁第三产业结构2014年为39.6%,高于西部三产结构0.3个百分点,2013年高1.4个百分点,2012年高0.1个百分点。

四、全市未来经济结构调整展望

通过以上分析,可以看出支撑全市经济快速增长的以提供能源和原材料为主的上游产业经济发展受到阻滞,采矿业对全市经济增长的贡献作用急转直下,粗放型经济增长模式逐渐被淘汰,投资拉动经济增长的潜在隐忧初步显现。目前,我国经济增长正处于低谷徘徊期,要深刻认识“三期叠加”新形势和经济发展新常态特征,加快经济结构战略性调整不仅是“十三五”期间的中心工作,更是应对经济形势深刻变化的迫切需要,对于全市未来经济结构调整主要有以下几点展望。

(一)速度与结构的矛盾将进一步深化。“十二五”时期,全市经济增长回落2.4个百分点,第三产业占比提升6.5个百分点,在经济结构调整中,只有把速度控制在适当的范围内,才能为社会资源结构性配置腾出空间和时间,经济结构调整必须处理好速度与结构之间的匹配关系。“十二五”时期,固定资产投资占GDP比重逐年增加,2015年比2011年约提升30个百分点,固定资本形成总额贡献率比“十一五”下调近3个百分点,投资拉动模式潜在隐忧凸显。“十三五”时期,经济增长将持续保持在低档水平,速度与结构的矛盾将深化显现,为此需要处理好三个方面的问题。一是调整经济增长预期,将经济发展重点转到提质增效上来,促进增长和结构协调发展;二是淡化GDP,把经济调整、结构转型和改革放在更优先的位置上,更加注重小康指标和民生指标;三是关注就业拉动,摒弃投资拉动就业的传统观念,确立加快产业结构调整带动就业的新思路。

(二)智能化产业结构调整将全面启动。“十二五”时期,全市资源型城市转型升级成效显著,被确定为山东省信息技术产业基地,产业迈向中高端水平,先进制造业成为全市支柱产业,现代服务业蓬勃发展。2014年全市高新技术产业产值占规模以上工业比重为27.7%,比2011年提升8.3个百分点;2014年全市规模以上工业R&D人员达1.8万人,比2011年增加0.7万人,经费内部支出占GDP比重为1.5%,比2011年提升0.3个百分点;2015年全市规上服务业中金融和保险服务业、租赁和商务服务业、快递业等现代服务业增幅均远高于GDP增长,科学研究和技术服务业收入占规上服务业比重提升;农产品电子商务交易平台、农业物联网技术应用、“云农场”等新农业业态、新商业模式遍地开花。从长远看,“十三五”时期是全面开启产业结构“智能化+”调整模式的决胜阶段,为此应加大对农业的资金投入和科技投入,进一步改善农业的生产条件,加快农业高新技术的开发和应用,进一步加强农业的基础地位;积极对接五大发展理念、“中国制造业2025”、“一带一路”等国家战略型经济发展政策,进一步加强与世界500强及行业领军企业的战略合作和产业对接,加快“互联网+”、大数据服务实体经济行动计划的推动实施。

(三)转型惠民将进一步转化融合。“十三五”时期是全面建成小康社会的决胜阶段,这必然会给全市经济结构调整和民生发展带来新的机遇和挑战。“十二五”时期,济宁获批国家生态保护与建设示范区、曲阜优秀传统文化传承发展示范区;全市城乡居民、城市居民家庭消费结构稳步调整,食品消费比重降低,家庭设备用品和服务、交通和通信等其他消费比重提高;2014年全市卫生机构、医院床位数占全省比重比2011年提升0.5个百分点,卫生机构人员数提升1.0个百分点,二氧化硫、废水排放量分别降低了0.5个、0.6个百分点。全市人民的生活方式、生活环境、生活观念均发生了重大变化,民生改善获得初步成效。但从全省范围看,全市公共图书馆藏书量远低于全省平均水平,约为青岛市的30%,不到济南市的50%,约占全省的4%,人均拥有图书量更低,全市中小学人均教师数约为0.06,低于全省平均水平,与济宁经济总量和人口大市不对等。从长期看,转型惠民齐飞、富民强国双赢是全面建设小康社会的必然趋势,为此要进一步加快推进经济结构战略性调整,转变富民惠民工程的工作思路,把经济发展与结构调整、改善民生、生态文明建设有机结合起来,实现可持续发展。

(四)以结构性改革化解结构矛盾将持续发力。“十二五”末期,初步确立消费为主的需求格局,但与全国相比还有很大差距。2014年全市最终消费支出占GDP比重虽高出全省1.9个百分点,但比全国低8.8个百点;全市人均GDP低于全省平均水平,近年来与全省差距每年以1000元的走势扩大,2015年落后全省1.6万元;城乡居民生活消费支出结构不优,农村居民人均收入高于全省,但人均生活消费支出与全省相比差距较大,其中人均食品消费支出却高于全省。可见,当前全市结构调整进而不优、进而不强,结构矛盾暗伏隐忧。2015年国家首次提出“供给侧改革”,在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率,增强经济持续增长动力。从长期看,“供给侧改革”是为解放生产要素,提供持久增长动力,化解结构矛盾建立的新经济结构。为此应积极对接国家供给侧结构性改革战略政策,完善投资管理,促进有效投资,加大创新扶持力度,完善创新机制,提升创新能力,加快推进大众创业、万众创新;深入推进两化融合、制造业高端迈进工程,促进工业转型升级;积极培育新型业态、战略性新兴产业和新商业模式,构建现代产业发展新体系。

(五)区域经济一体化将推向深入。济宁区域经济一体化发展取得显著成效,以中心城市为主体、东西部跨越发展的“一体两翼”布局已初具规模,各区域经济实力稳步提升;2015年全省西部经济隆起带区域统计中济宁经济总量、公共财政预算收入、社会消费品零售总额、金融机构存贷款余额等高居前列,济宁在全省西部跨越发展战略中走在前列。基于“互联网+”、大数据、云计算、物联网的服务应用和创新日益活跃,将进一步加快区域经济一体化的进程。从先进地市看,移动支付、阿里小微贷、P2P、众筹等“互联网+金融”新生概念大行其道,传统金融体系面临巨大挑战和危机,“云农场”等农资电商步入提速发展黄金期,将有更多农民体会到“互联网+农业”的时代红利。在这样的大背景下,机遇与挑战并存,区域经济一体化发展也将步入快车道,为此应重点关注两个方面的问题。一是深入实施城镇化追赶战略,提速推进城乡一体化发展,切实做好城乡结合部的改造升级、户籍城镇化率的提升、高新技术走乡村等工程;二是积极学习借鉴新概念新技术服务实体经济,整合各地区优势资源,培育壮大区域性经济组织,提升区域经济综合竞争力,在全省区域经济一体化建设中开创腾笼换鸟、量质齐飞的发展新局面。